Torsten Asmus/iStock via Getty Images

Passo de elevador

Minha classificação de investimento para Corporação Marubeni (OTCPK: MARUY) (OTCPK:MARUF) (8002:JP) é uma compra.

Anteriormente, descrevi potenciais catalisadores para a Marubeni Corporation relacionados a um retorno de capital para acionistas melhor do que o esperado e lucros maiores do que o esperado em meu anterior atualizar publicado em 14 de março de 2024.

Este último artigo aborda a recente aquisição da MARUY e fornece uma atualização sobre o retorno da empresa para os acionistas. Optei por permanecer otimista em relação à Marubeni Corporation com uma classificação de Compra. A mais recente aquisição de uma empresa de gestão de marcas pela Marubeni Corporation é um bom presságio para as perspectivas de crescimento do seu segmento de negócios de estilo de vida, pois fornecerá à MARUY uma plataforma para adquirir outras marcas. Além disso, espera-se que a empresa distribua uma percentagem maior dos seus lucros como recompra de ações e dividendos no futuro, tendo em conta as suas orientações e comentários da administração.

Os leitores podem negociar com ações da Marubeni Corporation na Bolsa de Valores de Tóquio e no mercado de balcão ou balcão. As ações OTC da empresa e as ações japonesas ostentaram valores médios diários de negociação de US$ 1 milhão e US$ 100 milhões (fonte: S&P Capital IQ), respectivamente, nos últimos três meses. Os investidores podem comprar ou vender ações da Marubeni Corporation listadas no Japão em corretoras dos EUA, como a Interactive Brokers.

Acordo recente de fusões e aquisições traz leituras positivas para as perspectivas de crescimento dos negócios de estilo de vida

Procurando notícias alfa relatado no início deste mês, a Marubeni Growth Capital US, subsidiária 100% de propriedade da Marubeni Corporation, comprou a “RG Barry Brands, uma plataforma de gestão multimarcas”, que possui marcas como Dearfoams e Baggallini.

Em 10 de junho de 2024 Comunicado de imprensaa Marubeni Corporation destacou que esta última aquisição de um “negócio de gestão de marca de estilo de vida” é o “primeiro investimento da empresa no setor de consumo nos EUA” e está alinhada com o seu “objetivo de construir negócios que se tornarão novos pilares da Marubeni em 2030”. “

O segmento de negócios de estilo de vida da MARUY foi responsável por 2,1% do lucro líquido do ano fiscal de 2024 da empresa (31 de março de 2024), e a empresa projeta que a contribuição dos lucros do segmento de negócios de estilo de vida como proporção de seu lucro líquido total aumentará para 2,3% no ano fiscal de 2025. O negócio de Estilo de Vida tem um longo caminho de crescimento pela frente, já que a contribuição final deste segmento ainda é pequena, com amplo espaço para crescimento adicional.

Mais importante ainda, o segmento de negócios de Estilo de Vida é uma área-chave de foco para a empresa, como pode ser visto nos seus recentes comentários de gestão. No recente Chamada de analista do quarto trimestre do ano fiscal de 2024 no mês passado, a Marubeni Corporation enfatizou que “queremos desenvolver um pilar de negócios sólido para a Divisão de Estilo de Vida” quando foi questionada sobre “negócios com grande espaço para melhorias”.

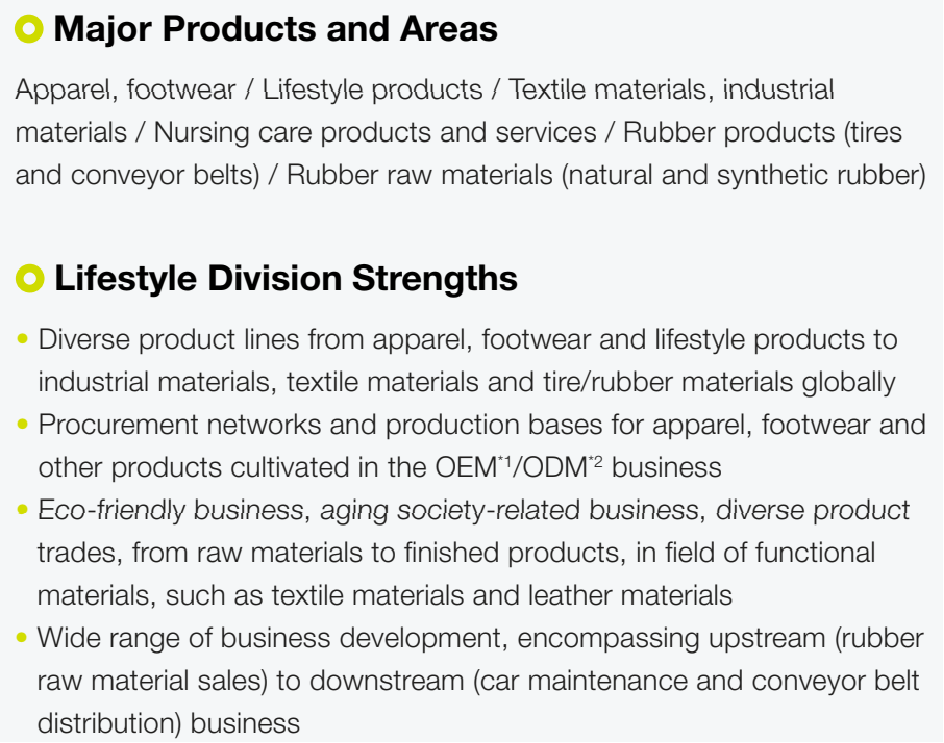

Uma descrição do segmento de negócios de estilo de vida da Marubeni Corporation

Relatório Integrado de 2023 da Marubeni Corporation

Existem sinergias entre o segmento de negócios Lifestyle da Marubeni Corporation e a recém-adquirida empresa de gestão de marca RG Barry. Dearfoams (chinelos) e Baggallini (bolsas) são marcas de vestuário. MARUY possui uma empresa de vestuário asiática conhecida como “Marubeni Fashion Link”, que se dedica à “fabricação e venda de vestuário e produtos”, conforme indicado em seu Relatório Integrado 2023.

É realista pensar que o segmento de estilo de vida da MARUY se tornará um negócio chave de crescimento para o futuro, com contribuição crescente para os lucros ao longo do tempo, à medida que a empresa utiliza RG Barry como plataforma para executar futuras aquisições. RG Barry citou os comentários do presidente dos EUA da Marubeni Growth Capital em seu Comunicado à mídia de 10 de junho indicando que MARUY está procurando “adicionar marcas adicionais sob o guarda-chuva RGB (RG Barry)”.

Em suma, a recente transação de fusões e aquisições da Marubeni Corporation com a RG Barry tem leituras favoráveis para as perspectivas de crescimento a longo prazo do seu segmento de negócios de estilo de vida e da empresa como um todo.

Atualização positiva sobre a perspectiva de retorno do capital dos acionistas

Em meu artigo anterior de meados de março de 2024, mencionei que a Marubeni Corporation “tem potencial para pagar uma proporção maior de seu lucro líquido como dividendos e também alocar mais capital para recompras”. É encorajador notar que houve desenvolvimentos positivos relativos ao retorno do capital acionista da MARUY.

Como indicado em seu Slides de apresentação de resultados do ano fiscal de 2024a empresa está orientando para um aumento de +5,9% em seu dividendo por ação para JPY90 no ano fiscal de 2025. Isso implica que o índice de distribuição de dividendos da Marubeni Corporation deverá aumentar de 30,3% no ano fiscal anterior para 31,3% no ano fiscal atual. .

A Marubeni Corporation também definiu sua meta para o ano fiscal de 2025 para recompra de ações em JPY50 bilhões. Como comparação, a empresa alocou 20 bilhões de ienes muito mais baixos para recompras de ações no ano fiscal de 2024.

A orientação de retorno de capital do acionista da MARUY sugere que a proporção de capital retornado da empresa (dividendos e recompras) como porcentagem dos lucros poderia aumentar potencialmente de 34,5% no ano fiscal de 2024 para 41,7% no ano fiscal de 2025.

Em seu briefing de resultados do quarto trimestre do ano fiscal de 2024, em maio, a Marubeni Corporation enfatizou que, embora “nossa política de retorno aos acionistas vise uma faixa de cerca de 30% a 35%, estamos cientes de que os investidores têm expectativas de que ele suba para perto de 40%”. MARUY também acrescentou na mais recente teleconferência de resultados trimestrais que “terá que mudar para 40% devido à pressão do mercado” daqui para frente, e observou que isso é possível depois de “demos uma boa olhada nos números (financeiros da empresa). .”

Em resumo, a política atual de retorno de capital da MARUY afirma que a empresa distribuirá entre 30% e 35% de seus lucros como recompras e dividendos a cada ano. Mas a orientação da Marubeni Corporation para o ano fiscal de 2025 já aponta para uma taxa de pagamento de capital total de 41,7%, então a empresa provavelmente aumentará formalmente sua taxa de pagamento de capital para 40% ou mais no futuro.

Principais fatores de risco

Os principais riscos negativos para a Marubeni Corporation estão relacionados com a alocação de capital da empresa.

Investir em marcas com perspectivas ruins ou pagar demais pelas aquisições de marcas prejudicará o desempenho futuro da MARUY. Este é um risco negativo importante para as ações.

Outro risco negativo relativo à Marubeni Corporation é que a empresa não altere sua política de retorno aos acionistas envolvendo um índice de distribuição de capital total mais elevado.

Pensamentos finais

A Marubeni Corporation merece uma classificação de Compra com base em minha análise de avaliação atualizada.

No meu Peça de iniciação de 13 de dezembro de 2023, observei que um “rácio P/B justo é derivado da divisão (ROE menos a taxa de crescimento na perpetuidade) por (custo do patrimônio líquido menos a taxa de crescimento na perpetuidade)” de acordo com o “Modelo de crescimento de Gordon”. Minhas suposições anteriores eram “um ROE de 15%, um custo de capital próprio de 10% e uma taxa de crescimento na perpetuidade de 0%.”.

Minhas premissas atualizadas são um ROE de 15% (inalterado), um custo de capital próprio de 9% e uma taxa de crescimento na perpetuidade de 2%. Aumentei minha suposição de Taxa de Crescimento de Perpetuidade, levando em consideração as mais recentes iniciativas de crescimento de MARUY, como a aquisição de RG Barry. Ao mesmo tempo, reduzi o meu pressuposto de Custo de Capital Próprio para reflectir uma taxa de desconto mais baixa justificada pela melhoria das perspectivas de retorno de capital da empresa.

Meu novo múltiplo P/B alvo é 1,86 vezes, e isso é 30% maior do que o atual índice P/B da Marubeni Corporation de 1,43 vezes (fonte: S&P Capital IQ). A subvalorização das ações da Marubeni Corporation apoia a minha classificação de Compra.

Nota do Editor: Este artigo discute um ou mais títulos que não são negociados em uma importante bolsa dos EUA. Esteja ciente dos riscos associados a essas ações.