estrofe11

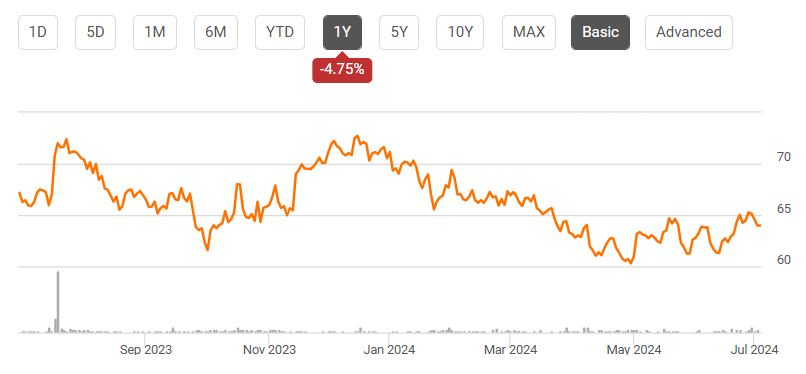

Ações da Equity LifeStyle Properties (Bolsa de Valores de Nova York:ELS) tiveram um desempenho ruim no ano passado, perdendo cerca de 5% de seu valor, já que as taxas de juros elevadas pesaram sobre as ações imobiliárias. Com uma avaliação premium, a ELS tem sido particularmente vulnerável a este vento contrário. Em janeiro, cobri pela última vez a ELS, classificando as ações como “segurar” enquanto eu equilibrava fundamentos fortes contra uma avaliação elevada. Em retrospectiva, isso foi generoso demais, pois as ações perderam 9% enquanto o mercado se recuperou mais de 16%. Dado esse desempenho inferior, agora é um bom momento para determinar se há um ponto de entrada atraente na ELS.

Procurando Alfa

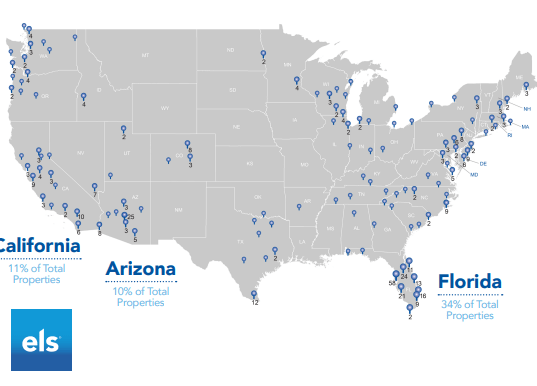

A Equity LifeStyle possui 451 propriedades, com cerca de 1/3 na Flórida e 1/10 na Califórnia e Arizona. Ela possui 75.000 locais de casas pré-fabricadas (MH) em mais de 200 comunidades. Junto com esse principal impulsionador do negócio, a ELS tem 225 resorts de RV com 90.600 locais. Cerca de 20% de A renda de aluguel de RV vem de locatários temporários, 13% de locatários sazonais e o restante é de locatários anuais e associados. Também tem 6.900 vagas para barcos, quase todas na Flórida.

Propriedades de estilo de vida de patrimônio

Seus negócios de MH geram 62% da receita. O restante é RV e marina. Apenas 10% da receita não é anual, o que significa que a visibilidade da receita da ELS é semelhante à dos REITs de apartamentos, que também alugam em uma base de 12 meses em geral. Os 10% do negócio vinculados a viagens de RV discricionárias podem ser economicamente sensíveis, pois as condições econômicas determinam o quanto as pessoas tiram férias. Por outro lado, sua unidade de MH tem uma base de clientes pegajosa.

Em geral, os moradores de MH são donos da casa física e, então, alugam o terreno onde ela fica. Alguns desses arrendamentos podem se estender por vários anos, e 25% dos arrendamentos têm CPI-riders, fornecendo à ELS aumentos automáticos de receita. Um morador precisa vender sua casa móvel para se mudar, ao contrário de um inquilino de apartamento que pode simplesmente optar por não renovar e se mudar para outro lugar, o que significa que o faturamento tende a ser menor. Esta é uma razão pela qual vejo o negócio da ELS como fundamentalmente sólido.

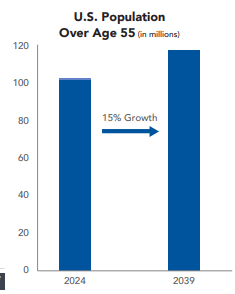

Ao mesmo tempo, a ELS tem ventos favoráveis demográficos. 70% de suas propriedades MH têm uma idade média de 55+ ou têm restrições de idade para maiores de 55 anos. Espera-se que a população com mais de 55 anos aumente em 15% entre agora e 2039, dado o envelhecimento da população dos EUA. Esse crescimento populacional de coorte deve, tudo o mais constante, impulsionar a demanda potencial pelas propriedades da ELS, especialmente considerando que elas estão localizadas em estados como AZ e FL, para onde os aposentados costumam se mudar.

Propriedades de estilo de vida de patrimônio

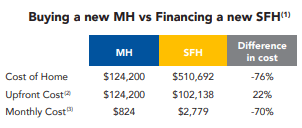

Um motivo pelo qual aposentados geralmente preferem o modelo MH é sua relativa acessibilidade, particularmente em uma época de taxas de juros elevadas. Normalmente, você compra um MH inteiramente à vista, diferente de uma casa tradicional, onde você pode dar 20% de entrada. Como você está comprando apenas a unidade física e depois alugando o terreno em que ela fica, o MH custa em média um quarto do preço de uma casa unifamiliar. Como tal, enquanto o pagamento inicial é ~22% maior, as despesas mensais são 70% menores. Alguém que está se aposentando e construiu patrimônio em uma casa pode frequentemente vendê-la, usar parte dos lucros para comprar um MH, ver seus custos mensais diminuírem e usar o dinheiro restante para ajudar a sustentar sua aposentadoria.

Propriedades de estilo de vida de patrimônio

Por essas razões, continuo acreditando que a ELS tem um modelo de negócios fundamentalmente sólido com perspectivas moderadas de crescimento a longo prazo. Ela tem receita estável, um produto com valor relativo atraente, demografia favorável e presença em estados de alto crescimento. A próxima pergunta é quão bem a gerência está operando o negócio no curto prazo.

Bem, na empresa primeiro quartoa ELS gerou US$ 0,78 em fundos de operações (FFO), um aumento de 8,6% em relação ao ano passado, com as receitas aumentando em 4,6% para US$ 387 milhões. Eu observaria que esse valor de FFO exclui uma recuperação única de seguro de US$ 15 milhões. A forte demanda por seu produto está resultando em tendências de aluguel muito encorajadoras. O aluguel base do Core MH aumentou 6,4% com aumentos de taxas de 6,3% e ganhos de ocupação de 0,1%, enquanto o aluguel do Core RV & Marina aumentou 5,8%. A ocupação do Core MH foi de 94,9% no primeiro trimestre, com um aluguel base médio de US$ 847, de US$ 797 há um ano.

Falando sobre a demanda por seu produto, ele viu 191 vendas de casas novas, acima das 176. Parcialmente compensando essa força, houve apenas 54 vendas de casas usadas, abaixo das 102, no ano passado. Dados os desafios de acessibilidade do preço das casas, os inquilinos existentes provavelmente estão muito relutantes em se mudar, e a oferta restrita está limitando potenciais transações de casas usadas. Embora isso reduza a receita de venda de casas, um produto muito procurado que os inquilinos não querem deixar é, em última análise, positivo e o motivo pelo qual a ELS conseguiu aumentar os aluguéis básicos.

Outra fonte de fraqueza está nos tipos de aluguel mais discricionários. A renda básica de aluguel sazonal de RV aumentou 2,4%, enquanto a renda transitória aumentou 1,4%. Ainda são aumentos, mas são mais lentos do que o crescimento de 5,8% em RV e Marina, apontando para um crescimento muito mais lento do que em passes anuais e de associação. Em particular, a gerência destacou a receita transitória de RV mais fraca, em parte devido a 300% acima da média precipitação na Califórnia.

O clima pode mudar a disposição das pessoas de fazer uma viagem de RV, então não descarto esse fator completamente. No entanto, acho que um consumidor mais cauteloso provavelmente também está desempenhando um papel aqui, já que o modesto crescimento da renda real fez com que alguns consumidores recuassem em gastos discricionários, por exemplo, fazendo uma viagem de 3 dias em vez de uma viagem de 4 dias. Minha visão econômica básica é que o crescimento dos EUA está desacelerando, mas que uma recessão é improvável, consistente com o crescimento modesto nessas categorias.

Em seu Poderia atualização de negócios, a ELS divulgou que a renda de aluguel de casas pré-fabricadas aumentou 6,2% em abril, com ocupação de 94,8%, amplamente em linha com os resultados do primeiro trimestre. Suas unidades de RV e Marina tiveram crescimento de renda de 6,9%, uma aceleração em relação ao primeiro trimestre. No entanto, o Memorial Day Weekend teve menos renda transitória, queda de cerca de 8%, o que será um modesto obstáculo. Isso é novamente consistente com minha visão de que os consumidores estão sendo um pouco mais cautelosos.

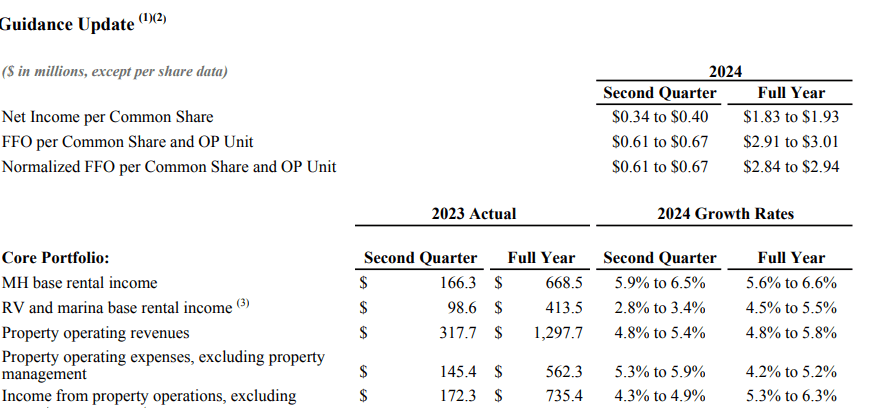

Quando comparo esta atualização com a orientação, sua unidade MH está bem alinhada com o ponto médio. Dada a visibilidade que este item de linha de receita deve ter com contratos de longo prazo e rotatividade mínima, eu esperaria que a gerência fosse capaz de orientá-lo com bastante precisão, que é o que estamos vendo. Sua unidade RV estava tendo um desempenho acima da orientação antes da fraqueza na atividade relacionada ao fim de semana do Memorial Day. Ainda assim, é provável que haja algum potencial para uma alta aqui na orientação quando a ELS relatar os resultados do segundo trimestre em 22 de julhoe.

Propriedades de estilo de vida de patrimônio

Além da receita, a ELS está vendo alguma inflação de custos. As principais despesas operacionais de propriedade aumentaram em 3,9%. Em 1º de abril, concluiu sua renovação de seguro com um aumento de prêmio de 9%. Dada sua grande exposição ao mercado da Flórida, isso foi na verdade um pouco melhor do que eu temia. O seguro é cerca de 18% das despesas operacionais de propriedade, e esse aumento continuará a gerar custos mais altos. No primeiro trimestre, houve um aumento de 13,7% no imposto sobre a propriedade. À medida que aprovamos as reavaliações fiscais no ano passado, essa inflação de custos deve desacelerar.

A ELS também continua com um modesto programa de capital para aumentar unidades em 1-2%. Ela está vendo um rendimento de 8-10% em seus projetos de expansão. A gerência está focada em aumentar os sites por comunidade para melhorar a alavancagem operacional. Adicionar 10 sites a uma comunidade existente provavelmente não exigirá pessoal adicional de administração de propriedades na equipe, levando a uma renda incremental atraente. A ELS também está focada em potenciais fusões e aquisições complementares se as propriedades entrarem no mercado.

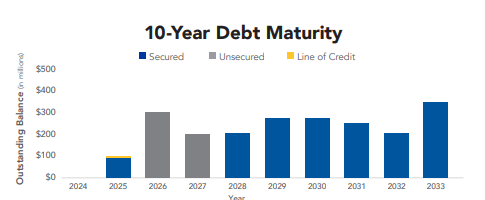

A ELS tem um balanço patrimonial forte com US$ 3,5 bilhões em dívida e 5,1x dívida/EBITDA. Sua dívida é bem escalonada com um vencimento médio de 9 anos a uma taxa média ponderada de 3,7%. Não há vencimentos este ano, deixando o fluxo de caixa relativamente não exposto a um ambiente de taxa mais alta por mais tempo. A ELS também retém cerca de US$ 200 milhões em fluxo de caixa após seu dividendo de 2,99%, fornecendo capital para seus esforços de expansão.

Propriedades de estilo de vida de patrimônio

Em janeiro, eu estava mirando US$ 2,95-US$ 3,05 em 2024 FFO. No entanto, estamos vendo uma despesa de juros um pouco maior, dado o ambiente de taxas em um título de taxa flutuante que agora foi trocado por taxas fixas. Isso é um obstáculo de quase US$ 0,03 em relação à minha estimativa anterior. Além disso, a atividade de RV discricionária tem ficado um pouco abaixo das minhas expectativas. Sua unidade MH está tendo um desempenho em linha. Como tal, agora estou procurando US$ 2,89-US$ 2,99, cerca de US$ 0,05 acima da faixa da empresa, pois espero que a receita de MH permaneça na metade superior da orientação, dado esse ambiente de taxas e os benefícios dos pilotos do CPI.

Enquanto estou reduzindo minha expectativa de FFO em cerca de 2%, as ações caíram cerca de 9%, pois seu múltiplo se contraiu devido ao ambiente de taxas. Mesmo após esse declínio, eu não consideraria a quantidade de ELS tão barata. As ações estão 21,6x minha estimativa de FFO. Em comparação, Mid-America Apartments (MAA) é menor que 16x o consenso FFO. Agora, a ELS tem um crescimento de aluguel mais rápido e uma base de clientes mais fiel, mas também podemos estar vendo as taxas de aluguel de apartamentos no fundo do poço à medida que passamos pelo pior do aumento da oferta.

Com um rendimento de 3% e capacidade de aumentar seu dividendo em 5% ao longo do tempo, dada a inflação do aluguel, a ELS pode entregar retornos de 8+% para investidores, o que eu vejo como “semelhante ao mercado”. Além disso, em uma ampla desaceleração do mercado de aluguel, é provável que seja um porto relativamente seguro, dada a natureza do nicho MH. No entanto, em sua avaliação relativa, eu preferiria possuir um REIT como a MAA, que pode estar mais perto de um ponto de inflexão de receita.

No final das contas, a ELS é um negócio sólido com tendências favoráveis de longo prazo, e os resultados operacionais são encorajadores, no geral. Dito isso, sua avaliação continua relativamente cara. Como tal, continuo a ver as ações como uma retenção e provavelmente gerarão retornos de ~8% ao longo do tempo, assumindo que as taxas não subam mais (o que seria um obstáculo para essencialmente todas as ações imobiliárias). Mesmo com o desempenho abaixo do esperado no YTD, eu não compraria aqui, pois a avaliação ainda não é convincente.